Warta Desa, Pekalongan — Perencanaan Umum Pengadaan (RUP) Barang dan Jasa Tahun Anggaran 2025 di wilayah Pantura Jawa Tengah—meliputi Kabupaten Batang, Pekalongan, dan Pemalang—menyajikan sebuah anomali fiskal yang menarik perhatian publik, khususnya di Kabupaten Pekalongan.

Data RUP 2025 menunjukkan adanya pergeseran signifikan dalam pola belanja pengadaan di Kabupaten Pekalongan, yang secara mencolok menempatkan skema Swakelola jauh lebih besar daripada Jasa Penyedia. Kontras dengan dua kabupaten tetangganya, komposisi anggaran di Pekalongan menimbulkan tanda tanya dan memicu tuntutan transparansi dari masyarakat.

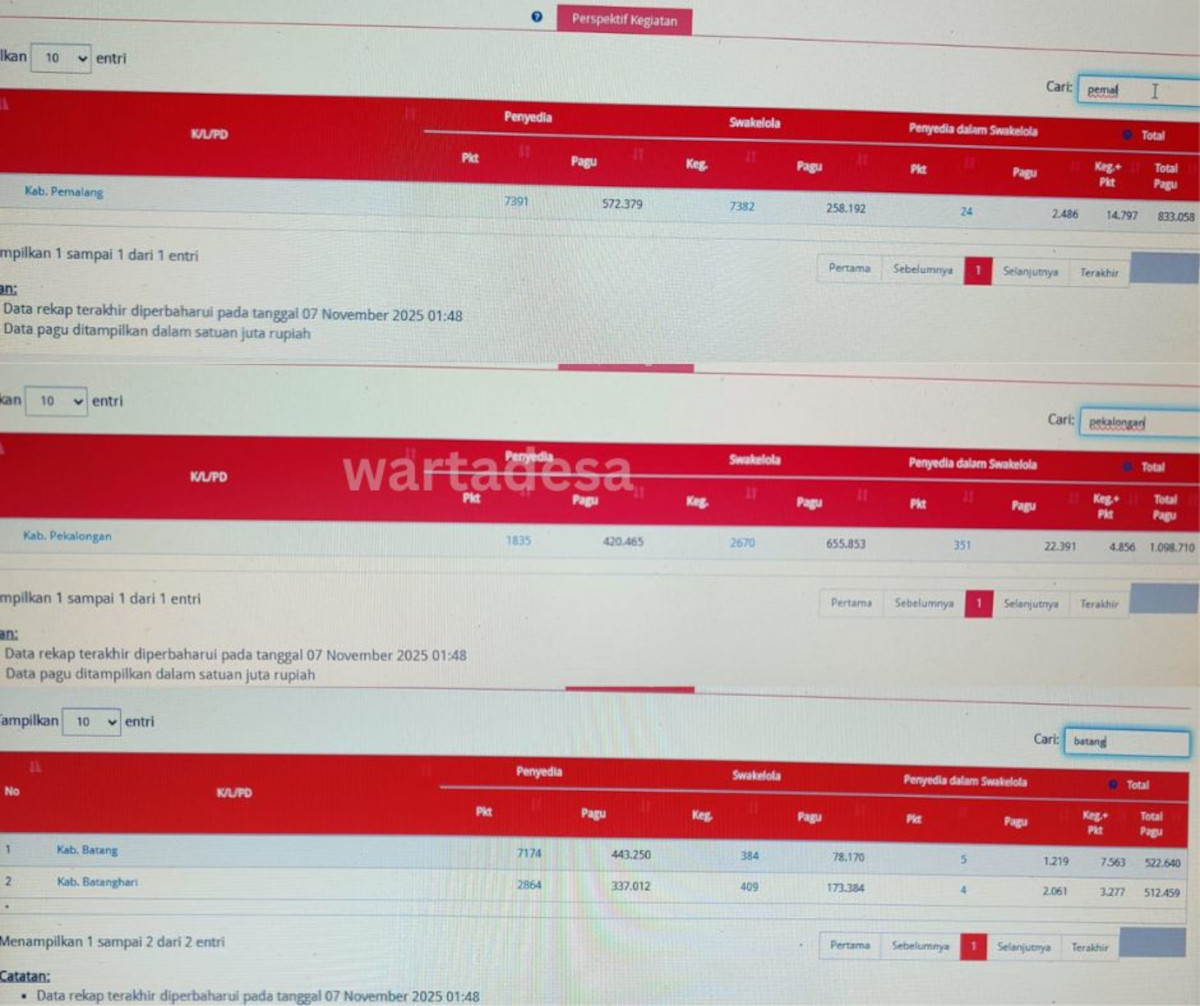

Perbandingan Anggaran Pengadaan (RUP) 2025 Tiga Kabupaten

| Kabupaten | Anggaran Penyedia | Anggaran Swakelola | Total Anggaran Pengadaan | Porsi Swakelola terhadap Total |

| Batang | Rp 443,250 miliar | Rp 78,170 miliar | Rp 521,420 miliar | 15,00% |

| Pemalang | Rp 572,379 miliar | Rp 258,192 miliar | Rp 830,571 miliar | 31,09% |

| Pekalongan | Rp 420,465 miliar | Rp 655,853 miliar | Rp 1.076,318 miliar | 60,94% |

Catatan: Data RUP 2025, Angka dalam miliar rupiah.

Fenomena Unik Kabupaten Pekalongan

Analisis perbandingan menunjukkan bahwa Kabupaten Batang dan Pemalang masih mengandalkan skema Penyedia sebagai porsi anggaran pengadaan terbesar.

- Di Kabupaten Batang, anggaran Penyedia sekitar 5,67 kali lipat dari Swakelola.

- Di Kabupaten Pemalang, anggaran Penyedia masih sekitar 2,22 kali lipat dari Swakelola.

Sebaliknya, Kabupaten Pekalongan memperlihatkan komposisi terbalik. Anggaran yang dialokasikan untuk Swakelola mencapai Rp 655,853 miliar, yang mana 1,56 kali lebih besar dibandingkan anggaran Penyedia yang berjumlah Rp 420,465 miliar.

Dengan porsi Swakelola mencapai lebih dari 60% dari total anggaran pengadaan tiga kabupaten tersebut, kondisi ini menjadikan Kabupaten Pekalongan sebagai “pusat” belanja Swakelola di wilayah Pantura Jawa Tengah untuk tahun 2025.

Reaksi dan Tuntutan Publik: Menagih Transparansi

Meskipun Swakelola merupakan metode pengadaan yang sah dan berpotensi efisien jika dilaksanakan dengan benar, struktur anggaran yang tidak lazim ini telah menimbulkan keingintahuan dan kecurigaan di kalangan masyarakat dan pemerhati kebijakan.

Masyarakat menegaskan bahwa perbedaan signifikan dalam struktur belanja ini membutuhkan penjelasan yang terbuka dari Pemerintah Kabupaten Pekalongan.

Pernyataan Kunci Warga:

- “Kami hanya ingin Pemkab Pekalongan terbuka dan menjelaskan kenapa porsi swakelola jauh lebih besar dibandingkan kabupaten tetangga. Transparansi sangat penting agar publik tenang dan yakin bahwa anggaran digunakan tepat sasaran.”

- “Ini uang rakyat. Jadi wajar kalau masyarakat meminta penjelasan dan akses informasi. Swakelola bagus jika akuntabel, tapi harus transparan.”

Tuntutan publik kini terfokus pada perlunya keterbukaan data rinci, meliputi:

- Jenis Kegiatan yang akan dilaksanakan secara Swakelola.

- Pelaksana Swakelola (misalnya, organisasi perangkat daerah, kelompok masyarakat, atau organisasi nirlaba).

- Mekanisme Pengawasan yang akan diterapkan untuk menjamin akuntabilitas penggunaan APBD.

Harapan dan Langkah Selanjutnya

Publik berharap Pemkab Pekalongan segera merespons dan memberikan klarifikasi resmi mengenai alasan strategis dan peruntukan detail dari besarnya alokasi anggaran Swakelola tersebut.

Tingginya porsi Swakelola menuntut komitmen transparansi yang lebih tinggi dari Pemkab Pekalongan. Keterbukaan perencanaan, pelaksanaan, dan pelaporan penggunaan anggaran Swakelola secara gamblang adalah kunci untuk menjaga kepercayaan publik serta menjamin pengelolaan dana daerah berjalan bersih dan profesional.

Definisi & Regulasi Swakelola dalam Pengadaan Barang/Jasa Pemerintah (PBJP)

Dasar hukum utama pengadaan Swakelola di Indonesia adalah Peraturan Presiden Nomor 12 Tahun 2021 tentang Perubahan Atas Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah, yang kemudian diatur lebih rinci melalui Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP) Nomor 3 Tahun 2021 tentang Pedoman Swakelola.

1. Definisi Swakelola

Menurut Peraturan Presiden, Swakelola adalah:

“Cara memperoleh Barang/Jasa yang dikerjakan sendiri oleh Kementerian/Lembaga/Perangkat Daerah, Kementerian/Lembaga/Perangkat Daerah lain, Organisasi Kemasyarakatan, atau Kelompok Masyarakat.”

Prinsip utamanya adalah pekerjaan/proyek tersebut dilaksanakan secara mandiri, memanfaatkan sumber daya internal atau melibatkan kelompok masyarakat, dan tidak sepenuhnya diserahkan kepada penyedia jasa eksternal (pihak ketiga/kontraktor).

2. Tujuan dan Kondisi Penggunaan Swakelola

Swakelola digunakan ketika:

- Pekerjaan bertujuan untuk memenuhi kebutuhan internal K/L/PD sebagai penunjang tugas pokok dan fungsi (contoh: pemeliharaan rutin aset, pengembangan kebijakan).

- Pekerjaan yang berdasarkan sifat atau volumenya tidak dapat diserahkan kepada Penyedia (contoh: pekerjaan yang bersifat rahasia atau membutuhkan keahlian internal yang unik).

- Pekerjaan yang berdasarkan skala ekonomi tidak efisien jika diserahkan kepada Penyedia (contoh: proyek bernilai kecil tetapi berulang).

- Pekerjaan yang meningkatkan peran serta masyarakat atau memberdayakan kelompok tertentu (contoh: perbaikan jalan lingkungan oleh kelompok masyarakat, kegiatan PMT oleh kader Posyandu).

3. Tipe-Tipe Swakelola

Regulasi PBJP membagi Swakelola menjadi empat tipe berdasarkan pelaksananya. Anggaran Kabupaten Pekalongan yang besar kemungkinan tersebar di berbagai tipe ini:

| Tipe Swakelola | Pelaksana | Karakteristik Utama |

| Tipe I | K/L/PD Penanggung Jawab Anggaran (PA/KPA) sendiri. | Direncanakan, dikerjakan, dan diawasi sendiri oleh Organisasi Perangkat Daerah (OPD) penanggung jawab. |

| Tipe II | K/L/PD lain (Instansi Pemerintah lain) | Direncanakan dan diawasi oleh OPD Penanggung Jawab, tetapi pelaksanaan pekerjaan dilakukan oleh OPD lain yang memiliki kompetensi. |

| Tipe III | Organisasi Kemasyarakatan (Ormas) | Dilaksanakan oleh Ormas berdasarkan kesepakatan kerja sama (MoU/Kontrak). Cocok untuk program sosial/pemberdayaan. |

| Tipe IV | Kelompok Masyarakat | Dilaksanakan dan diawasi oleh Kelompok Masyarakat. Cocok untuk pekerjaan sederhana yang memerlukan partisipasi masyarakat setempat. |

Relevansi dengan Kasus Kabupaten Pekalongan

Besarnya anggaran Swakelola di Pekalongan (Rp 655,853 miliar) menunjukkan bahwa Pemkab berencana:

- Maksimalisasi Potensi Internal (Tipe I): Melaksanakan lebih banyak proyek/kegiatan secara mandiri oleh OPD, mungkin untuk efisiensi biaya overhead pihak ketiga.

- Peningkatan Pemberdayaan (Tipe III & IV): Mengalokasikan dana signifikan untuk program yang melibatkan Ormas atau Kelompok Masyarakat, seperti pembangunan infrastruktur padat karya atau program sosial.

Poin Krusial dari Sudut Pandang Publik:

Meskipun Swakelola sah, potensi tantangan terbesarnya adalah:

- Akuntabilitas: Kontrol dan pengawasan harus ketat, terutama untuk Tipe III dan IV, agar dana rakyat tidak disalahgunakan.

- Kapabilitas: K/L/PD harus benar-benar memiliki sumber daya dan kemampuan teknis untuk melaksanakan sendiri (Tipe I dan II) atau memastikan pelaksana non-pemerintah (Tipe III dan IV) kompeten.

Tuntutan masyarakat Pekalongan untuk transparansi mengenai jenis kegiatan, pelaksana, dan mekanisme pengawasan adalah hal yang sangat wajar dan penting untuk memastikan akuntabilitas dalam skema Swakelola yang besar ini.

Jenis Pekerjaan Umum yang Dilaksanakan melalui Swakelola

Pekerjaan yang dipilih melalui Swakelola umumnya adalah kegiatan yang bertujuan untuk optimalisasi sumber daya internal, pemberdayaan masyarakat, atau pekerjaan yang bersifat khusus dan tidak diminati Penyedia.

A. Swakelola Tipe I (Dilaksanakan oleh OPD Penanggung Jawab Sendiri)

Ini adalah kegiatan yang merupakan bagian dari tugas dan fungsi utama Organisasi Perangkat Daerah (OPD).

| Sektor | Contoh Pekerjaan Swakelola Tipe I |

| Infrastruktur & Lingkungan | * Pemeliharaan Rutin Skala Kecil: Pemeliharaan jalan, drainase, atau saluran irigasi mikro yang dilakukan oleh Dinas PU dengan tenaga dan alat milik sendiri. * Pengelolaan Sampah: Pengangkutan dan pengerukan sampah di area pemukiman atau instalasi pompa (jika dilakukan langsung oleh Dinas Lingkungan Hidup). |

| Administrasi & SDM | * Penyelenggaraan Diklat/Bimtek: Pelatihan, kursus, penataran, seminar, atau bimbingan teknis bagi Aparatur Sipil Negara (ASN) yang dikelola langsung oleh OPD. * Penyusunan Kebijakan: Perumusan kebijakan pemerintah, penyusunan/pengembangan peraturan perundang-undangan, atau pengembangan sistem tata kelola/aplikasi internal. |

| Riset & Data | * Survei dan Pemrosesan Data: Pelaksanaan sensus, survei khusus (misalnya survei kemiskinan atau infrastruktur), dan pengujian di laboratorium milik Pemda. |

| Kesehatan | * Penyuluhan dan Edukasi Kesehatan: Kegiatan penyuluhan massal yang dilakukan oleh petugas Puskesmas/Dinas Kesehatan. |

B. Swakelola Tipe IV (Dilaksanakan oleh Kelompok Masyarakat)

Ini sangat relevan untuk kegiatan yang memerlukan partisipasi langsung masyarakat setempat (Kelompok Masyarakat Pelaksana Swakelola/Pokmas), berfokus pada pemberdayaan dan padat karya.

| Sektor | Contoh Pekerjaan Swakelola Tipe IV |

| Infrastruktur Desa/Lingkungan | * Pembangunan/Pemeliharaan Jalan Lingkungan/Gang: Proyek perbaikan jalan di permukiman padat karya. * Pembangunan/Perbaikan Saluran Irigasi Mikro/Kecil. * Renovasi Rumah Tidak Layak Huni (RTLH): Jika pekerjaan dilakukan oleh kelompok penerima manfaat atau Pokmas setempat. |

| Sosial & Pangan | * Pemberian Makanan Tambahan (PMT): Kegiatan yang dilaksanakan dan dikelola oleh Kader PKK/Posyandu di tingkat masyarakat. * Pengadaan Produk Lokal: Pembelian produk kerajinan, tanaman, atau bibit milik masyarakat atau kelompok masyarakat. |

| Lingkungan | * Pengelolaan Sampah di Tingkat Rukun Warga (RW): Aktivitas yang dilaksanakan oleh kelompok pengelola sampah berbasis komunitas. |

C. Swakelola Tipe III (Dilaksanakan oleh Organisasi Kemasyarakatan – Ormas)

Melibatkan organisasi non-pemerintah formal (seperti NU, Muhammadiyah, Karang Taruna, dsb.) dalam pelaksanaan program.

| Sektor | Contoh Pekerjaan Swakelola Tipe III |

| Program Sosial/Agama | * Pelaksanaan Program Bantuan/Pelatihan yang disalurkan melalui Ormas. * Penyelenggaraan Kegiatan Budaya/Seni/Festival yang dikerjasamakan dengan organisasi budaya atau seni. |

Implikasi untuk Kabupaten Pekalongan

Dengan besarnya alokasi Swakelola di Pekalongan, ada kemungkinan Pemkab tengah memprioritaskan:

- Pemberdayaan Ekonomi Lokal: Dana diarahkan secara masif ke Tipe III dan IV untuk menggerakkan masyarakat lokal dan sektor informal.

- Efisiensi Biaya: Melakukan banyak pekerjaan internal (Tipe I) yang dianggap tidak efisien jika diserahkan ke kontraktor luar.

- Fokus Program Sosial: Peningkatan anggaran untuk kegiatan yang sangat melibatkan kader/masyarakat, seperti PMT, pelatihan, atau perbaikan infrastruktur berskala mikro.

Meskipun tujuan ini positif, tekanan publik untuk transparansi sangat beralasan. Anggaran yang besar pada Swakelola Tipe III dan IV, yang melibatkan pihak non-pemerintah, memerlukan dokumen perencanaan, kontrak kerja sama, dan laporan pertanggungjawaban yang sangat detail dan mudah diakses agar kekhawatiran masyarakat (terutama mengenai dugaan penyimpangan) dapat diredam.

Poin Tuntutan Transparansi & Akuntabilitas Anggaran Swakelola Pekalongan

Masyarakat berhak mendapatkan informasi publik yang mudah diakses terkait Rencana Umum Pengadaan (RUP) dan pelaksanaan Swakelola yang mencapai Rp 655,853 miliar.

1. Tuntutan Keterbukaan Data RUP (Rencana Umum Pengadaan)

Pemkab Pekalongan harus mempublikasikan detail RUP 2025 secara rinci, khususnya pada bagian Swakelola, meliputi:

- Penyebaran Anggaran per OPD: Sebutkan Organisasi Perangkat Daerah (OPD) mana saja yang mengelola porsi Swakelola terbesar dan berapa total alokasinya per OPD.

- Perincian Tipe Swakelola: Publikasikan rincian anggaran yang dialokasikan untuk masing-masing tipe Swakelola (Tipe I, II, III, dan IV) untuk mengetahui fokus strategi Pemkab (apakah lebih ke internal/Tipe I, atau pemberdayaan/Tipe IV).

- Daftar Proyek Mayor (Proyek di atas Rp 1 Miliar): Khusus untuk proyek Swakelola bernilai besar, jelaskan nama kegiatannya, lokasi spesifik, dan taksiran biayanya.

2. Tuntutan Keterbukaan Dokumen Pelaksanaan

Untuk memastikan bahwa anggaran Swakelola tidak hanya fiktif, masyarakat menuntut akses pada dokumen dasar pelaksanaannya:

- Dokumen Perencanaan Swakelola: Publikasikan ringkasan dokumen perencanaan yang mencakup tujuan, target luaran (output), kebutuhan sumber daya, dan jadwal pelaksanaan untuk setiap kegiatan Swakelola.

- Nama dan Profil Pelaksana Swakelola: Khusus untuk Tipe III (Ormas) dan Tipe IV (Kelompok Masyarakat), Pemkab wajib mengumumkan:

- Nama resmi Ormas/Kelompok Masyarakat penerima.

- Jenis kegiatan yang dilaksanakan oleh mereka.

- Nilai kontrak/kesepakatan kerja sama yang disalurkan.

3. Tuntutan Mekanisme Pengawasan dan Pertanggungjawaban

Masyarakat membutuhkan kepastian bahwa ada pengawasan yang ketat dan mekanisme pertanggungjawaban yang jelas, terutama karena Swakelola memiliki risiko penyalahgunaan yang lebih tinggi.

- Tim Pengawas Independen: Jelaskan mekanisme pengawasan internal (oleh Inspektorat) dan bagaimana masyarakat/pihak independen dapat berpartisipasi dalam pengawasan pelaksanaan.

- Laporan Pertanggungjawaban (LPJ) yang Disederhanakan: Setelah kegiatan selesai, Pemkab harus berkomitmen untuk mempublikasikan ringkasan Laporan Pertanggungjawaban (LPJ) keuangan dan fisik (termasuk dokumentasi foto/video) dari proyek-proyek Swakelola secara berkala.

- Akses Informasi yang Terpusat: Sediakan satu laman atau portal khusus di situs web Pemkab Pekalongan (atau PPID) yang memuat semua informasi Swakelola 2025 agar masyarakat mudah memantau.

Inti dari tuntutan ini adalah: Semakin besar alokasi Swakelola, semakin tinggi pula kewajiban Pemkab untuk melakukan transparansi yang paripurna. (Red)

Meski sudah ada pemecah ombak, abrasi terus menggerus Pantai Depok Pekalongan (12/10)

ilustrasi: Sirmanem (26 thn), warga dusun Lendang Beriri, desa Sukadana, kecamatan Bayan - Lombok Utara, ditemukan Read more

Polsek Sragi membantu mengatur lalu lintas di depan SMA Negeri 1 Sragi, Jum'at (14/10). Foto : Read more

https://youtu.be/-ifv0wgTxAM Pesisir pantai siwalan hingga wonokerto Kab. Pekalongan terus terkikis, Pemukiman warga terus terancam hilang. Sebagian rumah warga sudah tidak Read more

{kind=link}